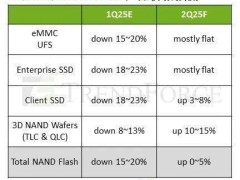

近期,TrendForce公布了一項(xiàng)引人矚目的市場(chǎng)研究報(bào)告,揭示了NAND Flash產(chǎn)業(yè)的最新動(dòng)態(tài)。報(bào)告指出,自2024年第四季度以來(lái),NAND Flash的主要生產(chǎn)商已開(kāi)始逐步減產(chǎn),這一舉措的效應(yīng)已在市場(chǎng)上逐漸顯現(xiàn)。

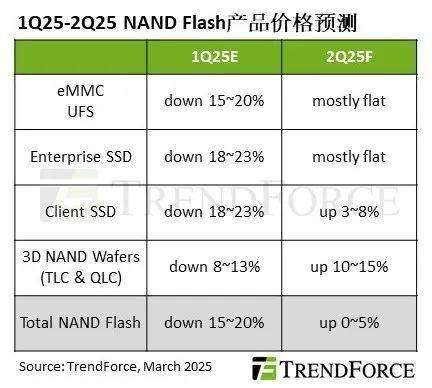

與此同時(shí),消費(fèi)電子品牌廠商敏銳地捕捉到了國(guó)際形勢(shì)的變化,并提前進(jìn)行了生產(chǎn)布局,從而帶動(dòng)了整體需求的增長(zhǎng)。PC、智能手機(jī)以及數(shù)據(jù)中心等應(yīng)用領(lǐng)域也開(kāi)始積極重建庫(kù)存。基于這些積極因素,TrendForce預(yù)測(cè),NAND Flash的價(jià)格有望在2025年第二季度趨于穩(wěn)定,而Wafer和Client SSD的價(jià)格則將呈現(xiàn)出上升趨勢(shì)。

值得注意的是,消費(fèi)級(jí)SSD產(chǎn)品已經(jīng)連續(xù)三個(gè)季度進(jìn)行了庫(kù)存調(diào)整。隨著OEM廠商提前生產(chǎn)的推進(jìn),第二季度預(yù)計(jì)將出現(xiàn)庫(kù)存回補(bǔ)的需求。TrendForce進(jìn)一步預(yù)測(cè),由于Windows 10即將停止支持,新一代CPU的推出將引發(fā)PC換機(jī)潮,再加上端側(cè)AI部署浪潮(即DeepSeek效應(yīng))的刺激,消費(fèi)級(jí)SSD的需求將會(huì)顯著增長(zhǎng)。同時(shí),NAND Flash生產(chǎn)商通過(guò)減產(chǎn)和調(diào)整供貨策略,正逐步實(shí)現(xiàn)供需平衡,預(yù)計(jì)第二季度的Client SSD合約價(jià)將環(huán)比增長(zhǎng)3%至8%。

在企業(yè)級(jí)SSD市場(chǎng)方面,DeepSeek等技術(shù)顯著降低了AI模型訓(xùn)練的成本,這導(dǎo)致中國(guó)內(nèi)地對(duì)高性能存儲(chǔ)解決方案的需求激增。然而,北美市場(chǎng)的需求呈現(xiàn)出兩極化的趨勢(shì):服務(wù)器品牌商的SSD訂單表現(xiàn)未達(dá)預(yù)期,但CSP業(yè)者的需求卻隨著英偉達(dá)Blackwell平臺(tái)的出貨而增長(zhǎng)。總體來(lái)看,預(yù)計(jì)第二季度的Enterprise SSD訂單將實(shí)現(xiàn)小幅增長(zhǎng)。

從供給角度來(lái)看,為了去除PCIe 4.0庫(kù)存,2025年第一季度部分廠商降低了價(jià)格,環(huán)比降幅超過(guò)20%。企業(yè)級(jí)SSD供應(yīng)商積極調(diào)整產(chǎn)能以穩(wěn)定價(jià)格,同時(shí)部分服務(wù)器客戶(hù)也提前進(jìn)行了采購(gòu)。因此,預(yù)計(jì)第二季度的Enterprise SSD合約價(jià)將與第一季度持平。

分析師指出,隨著NAND Flash Wafer市場(chǎng)價(jià)格觸底和市場(chǎng)開(kāi)始回補(bǔ)庫(kù)存,模組廠和OEM廠開(kāi)始加大采購(gòu)力度。同時(shí),Enterprise SSD市場(chǎng)的回暖也帶動(dòng)了高端Wafer產(chǎn)品的需求。由于NAND Flash生產(chǎn)商的減產(chǎn)策略導(dǎo)致供應(yīng)量減少,加上順應(yīng)需求復(fù)蘇調(diào)整高層數(shù)NAND Flash定價(jià)策略,預(yù)計(jì)第二季度的NAND Flash Wafer合約價(jià)將環(huán)比增長(zhǎng)10%至15%。