在當前科技產業格局深刻變革的背景下,信創硬件產業成為我國信息技術領域發展的關鍵支撐。賽迪最新發布的 “2024 - 2026 年中國信創硬件產業發展建議報告”,為我們深入洞察這一產業的發展脈絡提供了重要依據。這份報告通過對信創硬件產業鏈的全方位調研,聚焦國產 CPU 技術路徑及廠商布局,致力于探尋信創硬件產品廣泛應用與產業高質量發展的有效途徑。

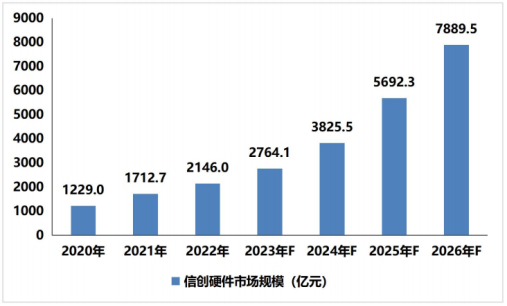

隨著我國信創產業的持續推進,已邁入全新的發展階段。早期從無到有,實現產品 “可用” 的基礎目標后,如今正朝著 “好用” 的更高標準邁進,市場驅動作用愈發凸顯。特別是在應用領域,信創產業正從黨政機關逐步拓展至更廣泛的民用范疇,這一趨勢促使信創硬件市場迎來快速增長期。據賽迪數據預測,到 2026 年,信創硬件市場規模有望飆升至 7889.5 億元,釋放出巨大的市場潛力。

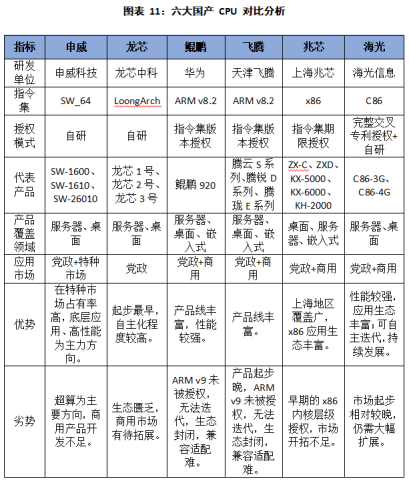

報告顯示,在國產 CPU 領域,呈現出多元化的技術路線格局。x86 架構憑借其卓越的性能、強大的兼容性以及成熟的軟硬件生態,在 PC 和服務器市場占據主導地位,全球服務器市場份額超 9 成,國內更是高達 96% 以上。海光與兆芯作為采用 x86 架構的廠商,分別憑借 x86 交叉專利授權和指令集期限授權,積極開展技術研發。海光尤為突出,不僅掌握完整 x86 指令集代碼,還成功構建國產 C86 指令體系,在 CPU 微架構與系統設計方面取得顯著成果,借助 x86 生態優勢贏得較高的市場認可度。

ARM 架構則以低功耗、高集成度的特性在移動端大放異彩。鯤鵬、飛騰基于 ARM 授權進行研發創新,在一定程度上擁有發展機遇。然而,ARMv9 授權問題猶如一把高懸的達摩克利斯之劍,限制了產品的迭代升級,導致技術風險與生態兼容難題接踵而至,成為其發展道路上的阻礙。

龍芯、申威選擇自研指令集架構,分別堅守 LoongArch、SW - 64 自主路線。盡管在生態應用方面面臨嚴峻挑戰,生態體系相對薄弱,但因其全棧自研帶來的高度自主可控性,在特定細分市場仍具備較強的競爭實力,成為信創硬件產業自主創新的重要力量。

綜合各方面因素考量,從自主安全、持續迭代、生態成熟度、系統抗風險及落地增長潛力等維度評估,x86 路線在當前市場環境下展現出更為強勁的發展潛力,不過其他路線也在各自擅長的領域發揮著不可或缺的作用,共同推動國產 CPU 技術的多元化發展。

針對信創硬件產業現狀,報告明確指出,國產芯片小眾路線在發展進程中面臨諸多制約,生態建設成為亟待攻克的難關。為突破這些瓶頸,實現產業跨越發展,信創硬件廠商需聚焦以下關鍵要點:持續加大技術研發投入,不斷提升產品自主迭代能力,確保技術的先進性與穩定性;其次,積極聯合產業鏈上下游企業,構建緊密合作的產業生態聯盟,通過系統整合與優化,實現從底層到應用的垂直穿透式替代升級,降低用戶使用成本與風險;深度參與甚至主導行業標準制定工作,以標準引領產業發展方向,鞏固企業在信創生態體系中的核心地位,增強產業整體競爭力,促進信創硬件產業在未來實現高質量、可持續發展。